Вклад стоимости топлива (топливная составляющая) в стоимость единицы вырабатываемого тепла (1 Гкал) или единицы вырабатываемой электроэнергии (1 кВт*ч), как правило, является основным и превышает 50% от стоимости единицы тепла. Оставшаяся часть себестоимости тепла (электричества) зависит от стоимости эксплуатации котельного оборудования, включая фонд заработной платы, стоимость аренды, амортизацию зданий и основных средств, накладные расходы, налоги и пр. Для газовых, мазутных и угольных котельных и ТЭЦ указанные параметры уже посчитаны, либо имеются методики по расчёту. Для котельных и ТЭЦ на ВУТ необходимо производить индивидуальные расчёты.

С большой уверенностью можно утверждать, что себестоимость тепла на угольных котельных и котельных на ВУТ отличаются только стоимостью топливной составляющей, вызванной наличием оборудования приготовления ВУТ. Остальной вклад (ФЗП, налоги, аренда и т.д.) на данных котельных можно считать идентичным.

При расчёте топливной составляющей на ВУТ необходимо учитывать:

- стоимость угля;

- стоимость воды;

- стоимость электричества;

- зарплату, налоги;

- аренду земли;

- прочее.

Подобные расчёты производятся индивидуально для каждого из объектов (на стадии предпроектных работ). Результаты расчётов для одного из объектов приведены в Таблице № 1:

Таблица № 1

|

№ строки |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Производительность комплекса | 5 т/ч | 10 т/ч | 15 т/ч | 20 т/ч | |

|

2 |

Стоимость угля, руб/т с НДС |

1200 |

1200 |

1200 |

1200 |

|

|

3 |

Объём производства ВУТ, т/год |

12500 |

25000 |

37500 |

50000 |

|

|

4 |

Кол-во часов работы, в год отопительный сезон — 7 месяцев, 12 часов в день (2 смены) |

2500 |

2500 |

2500 |

2500 |

|

|

5 |

Расчёт цены 1 т ВУТ | |||||

|

6 |

Сырьё и материалы с учётом транспортно-заготовительных расходов (ТЗР) | расход | ||||

|

7 |

Уголь |

0,650 кг на тонну |

780,00 |

780,00 |

780,00 |

780,00 |

|

8 |

Вода |

0,450 м3 на тонну |

9,45 |

10,40 |

11,43 |

12,58 |

|

9 |

Реагент |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

10 |

Электроэнергия |

19 кВт*ч/т |

49,40 |

54,34 |

59,77 |

65,75 |

|

11 |

Фонд оплаты труда персонала (ФОТ) |

218,40 |

109,20 |

99,20 |

79,20 |

|

|

12 |

Налоги (ЕСН, 30%) |

65,52 |

32,76 |

29,76 |

23,76 |

|

|

13 |

Аренда земли |

15,25 |

10,17 |

10,17 |

8,90 |

|

|

14 |

Прочие затраты (% от ФОТ) |

50% |

109,20 |

54,60 |

49,60 |

39,60 |

|

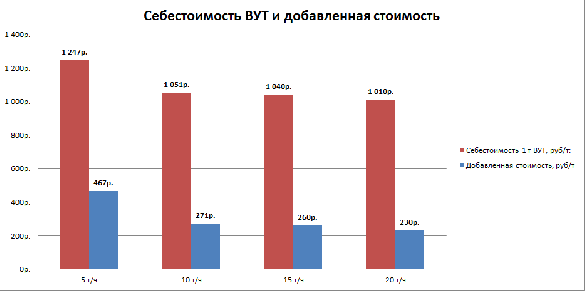

15 |

Себестоимость 1 т ВУТ (уголь + добавленная стоимость), руб/т: |

1247 |

1051 |

1040 |

1010 |

|

|

16 |

Добавленная стоимость (без стоимости угля), руб/т |

467 |

271 |

260 |

230 |

|

|

17 |

Расчет ФОТ персонала на 1 месяц, руб. | |||||

|

18 |

Наименование штатной единицы (шт.ед.) |

шт.ед. |

шт.ед. |

шт.ед. |

шт.ед. |

|

|

19 |

Начальник производства — Главный инженер |

1 |

1 |

1 |

1 |

|

|

20 |

Основные производственные рабочие |

4 |

4 |

6 |

6 |

|

|

21 |

Подсобные рабочие |

4 |

4 |

5 |

6 |

|

|

22 |

Лаборант-технолог |

0,5 |

0,5 |

1 |

1 |

|

|

23 |

Месячный ФОТ, руб/мес |

227 500 |

227 500 |

310 000 |

330 000 |

|

- Приготовление ВУТ осуществляется в ГУУМП (см. страницу продукта);

- Реагенты-пластификаторы НЕ используются;

- Комплекс приготовления работает 7 месяцев отопительного сезона;

- 12 часов в день, 5 дней в неделю, 2 рабочих смены.

Расчёты проведены для различной производительности комплексов ВУТ (5, 10, 15 и 20 т/ч). Результаты данных расчётов (Таблица № 1) могут быть использованы при оценке экономической эффективности использования ВУТ, а также для сравнительного анализа с газом, мазутом и углём.

|

№ |

1 |

3 |

4 |

5 |

6 |

|

1 |

Производительность комплекса | 5 т/ч | 10 т/ч | 15 т/ч | 20 т/ч |

|

2 |

Себестоимость 1 т ВУТ (уголь + добавленная стоимость), руб/т: | 1247 | 1051 | 1040 | 1010 |

| 3 | Теплотворная способность ВУТ (расчётная), ккал/кг | 3500 | 3500 | 3500 | 3500 |

| 4 | Топливная составляющая, руб/Гкал | 356 | 300 | 297 | 289 |

| 5 | Стоимость т.у.т., руб/т | 2494 | 2103 | 2080 | 2020 |

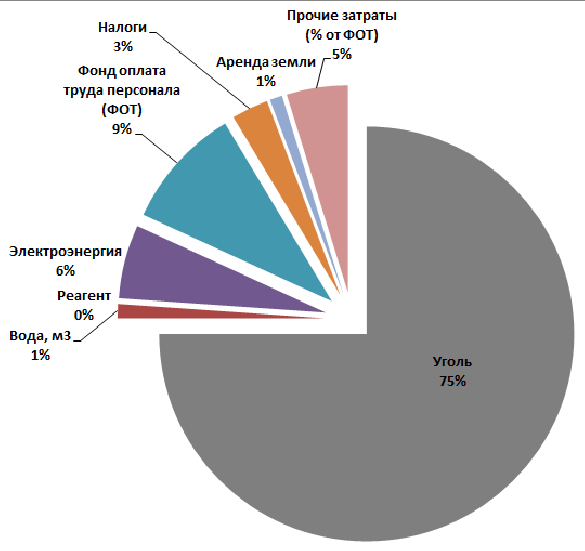

Вклад стоимости угля, электричества, ФЗП и др. в себестоимость топлива.

Влияние производительности комплекса на стоимость топливной составляющей.

Сравнение вклада стоимости сырья (угля) и добавленной стоимости (стоимость переработки).